お金を貯めようにもなかなか貯められない僕です。

今回は、中小企業診断士の一次試験「財務・会計」に出題される「収益と費用の認識基準」についてです。

イメージしづらい3つの基準についてイラストを交えながら紹介します。

収益と費用の認識基準とは

「収益と費用の認識基準」とは損益計算書を作成するときのルールの1つです。

損益計算書は、1月から12月末までのように、一定期間の収益・費用を集計したもの。

集計するときには、「収益や費用がどの時点で計上されるのか」ということが重要です。

例えば、12月末に商品を購入し、1月に支払いをした場合、どの時点で費用として計上するかによって、期間の損益が変わってしまいます。

そのような認識の基準として、「現金主義」「発生主義」「実現主義」の3つの基準があります。

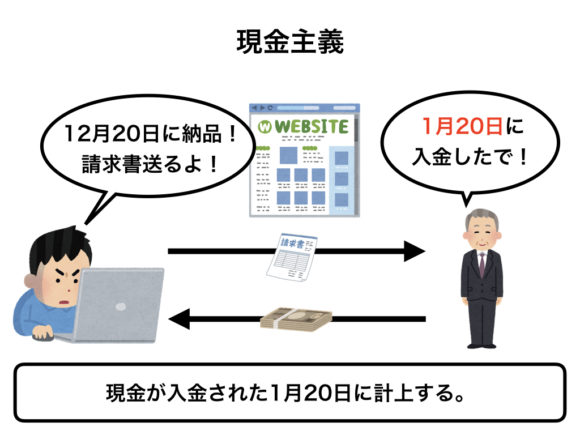

現金主義

「現金主義」とは、その名が示す通り、現金収入、現金支出の事実があって初めて取引が認められるものです。

売ったものの代金を受け取ってから、買ったものの代金を支払ってからといったように、「現金のやりとり」が終了してから計上する考えかたです。

例えば、ホームページ制作を受託していたAさんが制作物を12月20日にお客さんへ納品して請求書を送り、お客さんは1月20日に制作費を入金したとします。

この場合、現金主義であれば、実際に制作費の入金のあった1月20日の日付で計上します。

しかし、実際の企業間の取引では「現金」ではなく、「信用取引」で行われるため、「現金主義」では期間損益を適切に表現できません。

発生主義

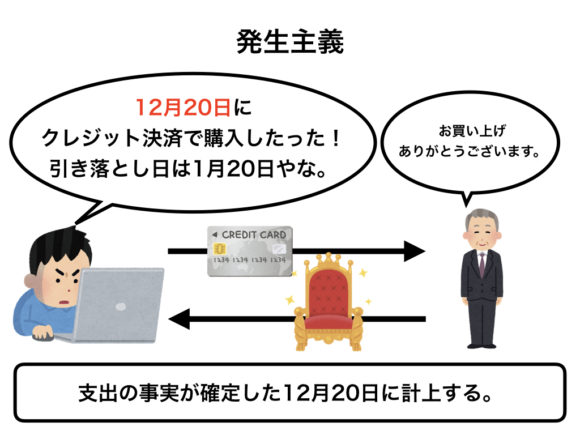

「発生主義」とは、現金収入・現金支出とは関係なく、収益や費用を「発生を意味する経済的事実」に基づいて計上する考え方のことです。

図のように1万円の椅子(消耗品)をクレジットカードで購入する場合を考えてみましょう。

12月20日に消耗品をクレジット決済で購入し、実際に口座からお金が引き落とされるのが、1月20日だとします。

この場合、発生主義であれば、取引が確定した12月20日の日付で計上します。

原則、費用については発生主義で計上します。

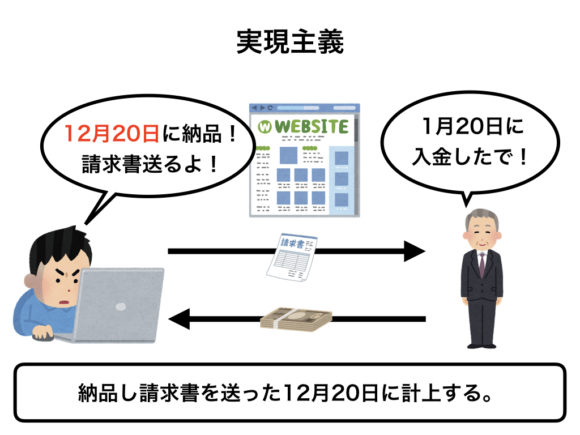

実現主義

「実現主義」は、商品やサービスを販売し、債権の発生が確定した時点ではなく、債権の回収が確定した時点で計上する考え方です。

例えば、ホームページ制作を受託していたAさんが制作物を12月20日にお客さんへ納品して請求書を送り、お客さんは1月20日に制作費を入金したとします。

この場合、実現主義であれば、ホームページを納品した12月20日の日付で計上します。

債権の回収が確定した時点とは具体的にどのようなときのことを指すのでしょうか?

原則としては「引き渡し基準(商品を引き渡した時点で販売されたと考える)」が採用されます。

引き渡し基準には「出荷基準」「納品基準」「検収基準」などがあります。

出荷基準:「商品を発送した時点」で販売されたとする考え方

納品基準:「商品がお客さんのところに届いた時点」など納品時点で販売されたとする考え方

検収基準:「お客さんが、商品の品質や数などを確認し問題がないと判断された時点」で販売されたとする考え方

まとめ

日本の会計基準では、費用は「発生主義」で、収益は「実現主義」で認識するのが原則となっているということを覚えておきましょう!

コメントを残す